ISSAI – 100 – Osnovni principi revizije javnog sektora

Datum posljednjeg ažuriranja: 20. 12. 2022.

UVOD

1. Profesionalni standardi i smjernice su od suštinske važnosti za vjerodostojnost, kvalitet i profesionalnost revizije javnog sektora. Međunarodni standardi vrhovnih revizionih institucija (ISSAI) koje razvija Međunarodna organizacija vrhovnih institucija za reviziju (INTOSAI) imaju za cilj promovisati nezavisnu i efektivnu reviziju koju vrše vrhovne revizione institucije.

2. ISSAI podržavaju članice INTOSAI-a u razvijanju vlastitih profesionalnih pristupa u skladu sa njihovima mandatima i te sa nacionalnim zakonima i propisima.

3. ISSAI je dio INTOSAI Okvira profesionalnih objava (IFPP). Okviru, INTOSAI principi (INTOSAI – P) sadrže osnivačke principe i temeljne principe koji postavljaju preduslove za funkcionisanje VRI. Međunarodni standardi vrhovnih revizorskih institucija (ISSAI) se bave provođenjem revizija i uključuju opšte priznate profesionalne principe na kojima se zasniva efektivna i nezavisna revizija subjekta javnog sektora.

4. INTOSAI smjernice (GUID) također čine dio IFPP – A. Oni pružaju smjernice za podršku VRI i pojedinačnim revizorima u poboljšanju organizacionog učinka i implementaciji i primjeni ISSAI – A u praksi.

5. ISSAI 100 – Osnovni princip revizije javnog sektora oslanja se i razrađuje INTOSAI – P – 1 Limsku deklaraciju i obezbjeđuju autoritativan međunarodni referentni okvir koji definiše reviziju javnog sektora. Na ovim principima je bazira cijeli set ISSAI-a.

6. ISSAI 100 – Osnovni principi revizije javnog sektora daju detaljne informacije o:

• svrsi i mjerodavnosti ISSAI;

• okviru za reviziju javnog sektora;

• elementima revizije javnog sektora;

• principima koji se primjenjuju u reviziji javnog sektora.

SVRHA I MJERODAVNOST ISSAI

7. ISSAI 100 uspostavlja osnovne principe koji se primjenjuju na sve zadatke revizije javnog sektora, bez obzira na njihov oblik ili kontekst. ISSAI 200, 300 i 400 nadograđuju se na i dodatno razvijaju principe koji se primjenjuju u kontekstu finansijske i revizije učinka i usklađenosti – tim redom. Oni bi se trebali primjenjivati u vezi s principima postavljenim u ISSAI 100. Principi ni na koji način nemaju prevagu nad državnim zakonima, propisima ili mandatima niti VRI sprječavaju od provođenja istraga, pregleda ili drugih vrsta zadataka koji nisu konkretno obuhvaćeni postojećim ISSAI-ma.

8. Osnovni princip revizije javnog sektora (ISSAI 100) i Principi finansijske revizije, revizije učinka i revizije usklađenosti koji proizilaze iz ovoga mogu se koristiti da bi se uspostavili mjerodavni standardi, na tri načina:

• kao osnovu na kojoj VRI mogu razviti standarde,

• kao osnova za usvajanje dosljednjih nacionalnih standarda,

• kao osnova za usvajanje ISSAI.

VRI može izabrati opciju da izradi – sastavi jedan dokument kojim uspostavlja standarde, niz takvih dokumenata ili pak kombinaciju dokumenata kojim se uspostavljaju standardi i drugih mjerodavnih dokumenata.

VRI bi trebala navoditi koje standarde primjenjuje kada provodi revizije, a ova izjava bi trebala biti korisnicima dostupna u izvještajima VRI. Tamo gdje se standardi zasnivaju na više izvora uzetih grupno i to bi također trebalo navesti. VRI se podstiču na davanje takve izjave kao dijela svojih izvještaja o reviziji; međutim, moguće je koristiti i generalniji oblik komunikacije.

9. VRI može izjaviti da su standardi koje je razvila ili usvojila zasnovani na principima ISSAI ili su u skladu sa njima samo ako su standardi u potpunosti usklađeni sa svim relevantim principima iz ISSAI 100, 200, 300 i 400.

Izvještaji o reviziji mogu uključivati pozivanje na činjenicu da se korišteni standardi zasnivaju na ili su u skladu sa ISSAI ili ISSAI-ma od značaja za revizioni posao koji se obavlja. U tom slučaju se VRI na iste mogu pozivati navođenjem sljedeće izjave:

… Reviziju smo proveli u skladu sa [standardima], koji su zasnovani na [ili su u skladu sa] ISSAI 100 Osnovnim principima revizije javnog sektora (i principima ISSAI 200 Principi finansijske revizije / ISSAI 300 Principi revizije učinka / ISSAI 400 Principi revizije usklađenosti) Međunarodnih standarda vrhovnih revizionih institucija.

Kako bi se na odgovarajući način usvojili ili razvili revizorski standardi koji se zasnivaju na ovim revizorskim principima, neophodno je razumjevanje cjelokupnog teksta principa. Da bi se ovo postiglo od pomoći mogu biti relevantni standardi finansijske revizije (ISSAI 2000 – 2899), standardi revizije učinka (ISSAI 3000 – 3899) i standardi revizije usklađenosti (ISSAI 4000 – 4899).

10. VRI mogu odabrati da usvoje Opće smjernice za reviziju kao svoje vlastite mjerodavne standarde. U takvim slučajevima revizor mora poštivati sve ISSAI od značaja za datu reviziju. Na ISSAI koji su primijenjeni može se pozivati sljedećom izjavom:

… Svoju reviziju(e) proveli smo u skladu s Međunarodnim standardima vrhovnih revizionih institucija.

Kako bi se unaprijedila transparentnost, u izjavi se može dodatno pojasniti koji ISSAI ili niz ISSAI-ja je revizor smatrao značajnim te ih je primijenio. To se može učiniti dodavanjem sljedeće fraze:

Revizija(e) se zasnivala(e) na ISSAI(ma) xxx [broj ISSAI(ja) ili niza ISSAI-ja].

11. Međunarodni standardi revizije (ISA-i) koje je izdao Međunarodni savez računovođa (IFAC) ugrađeni su u smjernice za finansijsku reviziju (ISSAI 2000-2899). U finansijskim revizijama se stoga pozivati može bilo na ISSAI ili na ISA. ISSAI daju dodatne smjernice za javni sektor (’praktične napomene’), ali su zahtjevi revizora u finansijskim revizijama isti. ISA predstavljaju neodvojivi set standarda i na ISSAI u koje su ugrađeni ne mogu se pozivati odvojeno. Ukoliko su ISSAI ili ISA usvojeni kao standardi VRI za finansijsku reviziju, izvještaj o reviziji bi trebao sadržavati i referencu – pozivanje na ove standarde. To se odnosi jednako na finansijske revizije koje se provode u kombinaciji s drugim vrstama revizije.

12. Revizije se mogu provoditi u skladu sa Općim smjernicama za reviziju i standardima iz drugih izvora, pod uslovom da ne dolazi do bilo kakvih kontradikcija. U takvim bi se slučajevima trebalo pozivati i na takve standarde i na ISSAI.

OKVIR ZA REVIZIJU JAVNOG SEKTORA

Mandat

13. VRI će svoju funkciju revizije javnog sektora obavljati u okviru konkretnog ustavnog aranžmana i na osnovu svog mandata, čime se osigurava dovoljna nezavisnost i moć odlučivanja po vlastitom nahođenju u provođenju svojih dužnosti. Mandat VRI može definisati njene opće odgovornosti u oblasti javnog sektora te dodatno propisati pitanja u vezi s revizijama i drugim zadacima koje će se obavljati.

14. VRI mogu biti mandatom zadužene da provode različite vrste zadataka po bilo kojem pitanju od značaja za odgovornosti i rukovođenje i one koji su zaduženi za upravljanje i primjereno korištenje javnih sredstava i imovine. Obim ili oblik ovih zadataka i izvještavanje o istima razlikovat će se u skladu sa propisanim mandatom konkretne VRI.

15. U određenim zemljama, VRI je sud kojeg čine sudije koje imaju ovlasti nad javnim računovođama i drugim javnim zvaničnicima koji istoj odgovaraju za svoj rad. Postoji važan odnos između ove sudske nadležnosti – mjerodavnosti i karakteristika revizije javnog sektora. Sudska mjerodavnost od VRI zahtijeva da osigura da se svi zaduženi za rad sa javnim sredstvima za iste drže odgovornima i, u tom smislu, podliježu njenoj nadležnosti.

16. VRI može donijeti strateške odluke kako bi odgovorila na zahtjeve iz svog mandata i druge zakonske zahtjeve. Takve odluke mogu uključivati standarde revizije koji se primjenjuju, koje zadatke će se provoditi te na koji način će se utvrđivati njihov prioritet.

Revizija javnog sektora i njeni ciljevi

17. Okruženje revizije javnog sektora je okruženje u kojima vlade i druga tijela javnog sektora ispunjavaju odgovornost za korištenje resursa koji nastaju od oporezivanja i drugih izvora u pružanju usluga građanima i ostalim primaocima. Ova su tijela odgovorna za svoje upravljanje i učinak te za korištenje resursa, kako onima koji osiguravaju resurse tako i onima, uključujući i građane, koji zavise od usluga koje se pružaju korištenjem tih resursa. Revizija javnog sektora pomaže u stvaranju odgovarajućih uslova i jačanju očekivanja da će tijela javnog sektora i javni službenici svoje funkcije obavljati efektivno, efikasno, etički i u skladu sa primjenjivim zakonima i propisima.

18. Generalno uzevši, revizija javnog sektora može se opisati kao sistematski proces objektivnog prikupljanja i procjenjivanja dokaza kako bi se utvrdilo da li su informacije ili stvarni uslovi u skladu sa uspostavljenim kriterijima. Revizija javnog sektora je esencijalna u smislu da osigurava zakonodavnim ili tijelima zaduženim za nadzor, onima zaduženim za upravljanje i široj javnosti informacije i nezavisne i objektivne procjene u pogledu obavljanja povjerenih dužnosti i učinka vladinih politika, programa i poslovanja.

19. VRI služe ovome cilju kao značajni stubovi demokratskih sistema svojih država i mehanizama upravljanja i igraju važnu ulogu u unapređenju sistema javne uprave naglašavanjem principa transparentnosti, odgovornosti, upravljanja i učinka. INTOSAI – P – 20 – Principi transparentnosti i odgovornosti sadrži smjernice u ovom smislu.

20. Sve revizije javnog sektora polaze od ciljeva koji mogu biti različiti, u zavisnosti od vrste revizije koja se provodi. Ipak, sveukupno gledajući, revizija javnog sektora doprinosi dobrom upravljanju tako što:

• osigurava korisnicima za koje je namijenjena nezavisne, objektivne i pouzdane informacije, zaključke ili mišljenja koja se zasnivaju na dovoljnim i odgovarajućim dokazima koja se odnose na javna tijela;

• unaprjeđuju odgovornost i transparentnost, potiču stalno unaprjeđenje i kontinuirano pouzdanje u odgovarajuće (primjereno) korištenje javnih sredstava i imovine te učinak javne uprave;

• jačaju efektivnost onih tijela u okviru ustavnih aranžmana koja obavljaju opći monitoring i korektivne funkcije praćenja nad radom vlade te onima odgovornim za upravljanje aktivnostima koje se finansiraju iz javnih sredstava;

• stvaraju poticaje za promjene kroz osiguravanje znanja, sveobuhvatne analize i kvalitetno zasnovanih preporuka za unaprjeđenje.

21. Generalno gledavši, revizije javnog sektora mogu se kategorizovati u jednu ili više od tri glavne vrste: revizija finansijskih izvještaja, revizija usklađenosti s relevantnim zakonima i propisima i revizija učinka. Ciljevi svake date revizije određuju i koji će se standardi na istu primjenjivati.

Vrste revizije javnog sektora

22. Tri glavne vrste revizije javnog sektora mogu se definisati na sljedeći način:

Finansijska revizija se fokusira na utvrđivanje da li su finansijske informacije određenog tijela prezentirane u skladu sa primjenjivim regulatornim okvirom i okvirom finansijskog izvještavanja. To se postiže dobijanjem dovoljnih i odgovarajućih revizionih dokaza koji revizoru omogućuju da izrazi mišljenje o tome da finansijske informacije ne sadrže materijalno pogrešne iskaze, uslijed prijevare ili greške.

Revizija učinka se fokusira na to funkcionišu li intervencije, programi i institucije u skladu sa principima ekonomičnosti, efikasnosti i efektivnosti i ima li mjesta za unaprjeđenje. Učinak se ispituje u odnosu na odgovarajuće kriterije te se analiziraju uzroci odstupanja od tih kriterija ili drugi problemi. Cilj je odgovoriti na ključna reviziona pitanja i dati preporuke za unaprjeđenje.

Revizija usklađenosti fokusira se na to da li je konkretni predmet revizije usklađen sa zakonima i propisima koji su identifikovani kao kriteriji. Revizija usklađenosti provodi se procjenjivanjem da li su aktivnosti, finansijske transakcije i informacije, u svim bitnim pitanjima usaglašene sa zakonima i propisima kojima se revidirano tijelo rukovodi. Ovi zakoni i propisi mogu obuhvatati pravila, zakone i propise, budžetske odluke, politike, uspostavljene kodekse, dogovorene uslove ili opće principe kojima se rukovodi pri dobrom finansijskom upravljanju i postupanju javnih zvaničnika.

23. VRI može provoditi revizije i druge angažmane po bilo kojem pitanju od značaja za odgovornost rukovodstva i onih koji su zaduženi za upravljanje i primjereno korištenje javnih resursa. Ovi angažmani mogu obuhvaćati izvještavanje o kvalitativnim ishodima i rezultatima (outputs and outcomes) pružanja usluga od strane mjerodavnog tijela, izvještaje o održivosti, budućim potrebama za resursima, pridržavanju standarda interne kontrole, revizijama projekata u stvarnom vremenu (real time audits) i druga pitanja i teme. VRI može provoditi i kombinovane revizije kojima su obuhvaćeni aspekti finansijske, revizije učinka i/ili revizije usklađenosti.

ELEMENTI REVIZIJE JAVNOG SEKTORA

24. Revizija javnog sektora neophodna je za javnu upravu, s obzirom da je upravljanje javnim resursima pitanje povjerenja. Odgovornost za upravljanje javnim resursima u skladu sa njihovom namjenom povjerava se tijelu ili licu koje djeluje u ime javnosti. Revizija javnog sektora unaprjeđuje povjerenje predviđenih korisnika pružanjem informacija i nezavisnih i objektivnih procjena u pogledu odstupanja od prihvaćenih standarda ili principa dobrog upravljanja.

Sve revizije javnog sektora sadrže iste osnovne elemente: revizora, odgovornu stranu, predviđene korisnike (tri strane u reviziji), kriterije za procjenu predmeta revizije te informacije o predmetu revizije koje nastaju kao rezultat iste. Mogu se svrstati u dvije različite vrste revizionih angažmana: angažmani s potvrdom i angažmani koji podrazumijevaju direktno izvještavanje.

Tri strane u reviziji

25. Revizije javnog sektora obuhvataju najmanje tri odvojena aktera (strane): revizora, odgovornu stranu, predviđene korisnike. Odnosi između aktera bi se trebali posmatrati u kontekstu konkretnih konstitutivnih aranžmana za svaku vrstu revizije.

• Revizor: U reviziji javnog sektora ulogu revizora obavlja šef VRI i lica kojima je delegiran zadatak obavljanja revizije. Ukupna odgovornost za reviziju javnog sektora definisana je mandatom VRI.

• Odgovorna strana: U reviziji javnog sektora mjerodavna se odgovornost utvrđuje ustavnim ili zakonodavnim aranžmanima. Odgovorne strane mogu biti odgovorne za informacije o predmetu revizije, za upravljanje istim ili za postupanje po preporukama, a odgovorne strane mogu biti pojedinci ili organizacije.

• Predviđeni korisnici: Pojedinci, organizacija ili kategorije istih za koje revizor priprema izvještaje o reviziji. Predviđeni korisnici mogu biti zakonodavna ili tijela zadužena za nadzor, zaduženi za upravljanje ili šira javnost.

Predmet revizije, kriteriji i informacije o predmetu revizije

26. Predmet revizije odnosi se na informaciju, stanje (okolnost) ili aktivnost koja se mjeri ili ocjenjuje naspram određenih kriterija. Može imati brojne oblike i različite karakteristike, u zavisnosti od cilja revizije. Odgovarajući predmet revizije je moguće identifikovati i na dosljedan način ocijeniti ili mjeriti u odnosu na kriterije, na način da se isto može podvrgnuti postupcima prikupljanja dovoljnih i odgovarajućih revizionih dokaza koji podržavaju reviziono mišljenje ili zaključak.

27. Kriteriji predstavljaju mjerila koja se koriste kako bi se dala ocjena predmeta revizije. U svakoj bi reviziji trebali postojati kriteriji koji su primjereni okolnostima date revizije. U utvrđivanju primjerenosti kriterija, revizor razmatra njihov značaj i razumljivost za predviđene korisnike kao i njihovu potpunost, pouzdanost i objektivnost (neutralnost, općeprihvaćenost i uporedivost sa kriterijima koji su korišteni u sličnim revizijama). Kriteriji koji se primjenjuju mogu zavisiti od niza faktora, uključujući ciljeve i vrstu revizije. Kriteriji mogu biti konkretni ili općenitiji i mogu se izvući iz različitih izvora, uključujući zakone, propise, standarde, zdrave principe i najbolje prakse. Isti bi trebali biti dostupni korisnicima kako bi im se omogućilo da razumiju na koji je način predmetno pitanje ocjenjivano ili mjereno.

28. Informacije o predmetnom pitanju odnose se na rezultate ocjenjivanja ili mjerenja predmetnog pitanja u odnosu na kriterije. Mogu se nalaziti u različitim oblicima i imati različite karakteristike, u zavisnosti od cilja i obima revizije.

Vrste angažmana

29. Postoje dvije vrste angažmana:

• U angažmanima s potvrdom odgovorna strana mjeri predmetno pitanje naspram kriterija i prezentira informacije o predmetu revizije, o čemu zatim revizor prikuplja dovoljne i odgovarajuće revizione dokaze koji osiguravaju razumnu osnovu za izražavanje zaključka.

• U angažmanima koji podrazumijevaju direktno izvještavanje revizor je taj koji mjeri ili ocjenjuje predmet revizije naspram kriterija, uzimajući u razmatranje rizik i materijalnost. Rezultat mjerenja predmeta revizije u odnosu na kriterije se prezentira u izvještaju o reviziji u obliku nalaza, zaključaka, preporuka ili mišljenja. Revizija predmetne revizije može također osigurati nove informacije, analize ili uvide.

30. Finansijske revizije su uvijek angažmani s potvrdom, s obzirom da se one zasnivaju na finansijskim informacijama koje prezentira odgovorna strana. Revizije učinka obično predstavljaju angažmane koji pretpostavljaju direktno izvještavanje. Revizije usklađenosti mogu imati i oblik angažmana s potvrdom i onih koji pretpostavljaju direktno izvještavanje ili pak mogu imati oba ova oblika istovremeno. Sljedeće formulacije predstavljaju predmet revizije ili informacije o predmetu revizije u tri vrste revizije koje obuhvataju ISSAI:

• Finansijska revizija: Predmet finansijske revizije je finansijsko stanje, poslovanje, novčani tok ili drugi elementi koji se utvrđuju, mjere i prezentiraju u finansijskim izvještajima. Informacije o predmetu revizije čine finansijski izvještaji.

• Revizija učinka: Predmet revizije u reviziji učinka definiše se ciljevima revizije i revizionim pitanjima. Predmetom revizije mogu biti konkretni programi, tijela ili određene aktivnosti (s njihovim ishodima, rezultatima i učincima), postojeća stanja (uključujući uzroke i posljedice) kao i nefinansijske i finansijske informacije o bilo kojem od ovih elemenata. Revizor mjeri ili ocjenjuje predmet revizije kako bi procijenio stepen u kojem su ili nisu zadovoljeni uspostavljeni kriteriji.

• Revizija usklađenosti: Predmet revizije u reviziji usklađenosti definisano je obimom revizije. To mogu biti aktivnosti, finansijske transakcije ili informacije. Kod angažmana s potvrdom u reviziji usklađenosti važnije je fokusirati se na informaciju o predmetu revizije, koju može predstavljati izjava o usklađenosti u skladu sa uspostavljenim i standardizovanim okvirom izvještavanja.

Povjerenje i pružanje uvjerenja u reviziji javnog sektora Potreba za povjerenjem i uvjerenje

31. Korisnici žele imati povjerenje u pouzdanost i značaj informacija koje će koristiti kao osnovu pri donošenju odluka. Revizori stoga osiguravaju informacije koje se zasnivaju na dovoljnim i odgovarajućim dokazima i trebali bi provoditi procedure kojima se smanjuje ili upravlja rizikom od donošenja neodgovarajućih zaključaka. Nivo uvjerenja koji se može osigurati predviđenom korisniku bi se trebao iskazati na transparentan način. Revizije međutim, zbog inherentnih ograničenja, nikada ne mogu osigurati apsolutno uvjerenje.

Oblici osiguravanja uvjerenja

32. U zavisnosti od revizije i potreba korisnika, uvjerenje se može iskazivati na dva načina:

• Kroz mišljenja i zaključke koji eksplicitno izražavaju nivo uvjerenja. Ovo se odnosi na sve angažmane s potvrdom i određene angažmane koji podrazumijevaju direktno izvještavanje.

• Kroz druge oblike. U određenim angažmanima koji podrazumijevaju direktno izvještavanje, revizor ne daje eksplicitnu izjavu u smislu uvjerenja o predmetnom pitanju. U takvim slučajevima revizor korisnicima osigurava neophodni stepen uvjerenja tako što eksplicitno pojašnjava način na koji su izrađeni nalazi, kriteriji i zaključci na izbalansiran način, dajući obrazloženja, te zbog čega je kombinacija nalaza i kriterija rezultirala određenim ukupnim zaključkom ili preporukom.

Nivoi uvjerenja

33. Uvjerenje može biti razumno ili ograničeno.

Razumno je uvjerenje visoko, ali ne i apsolutno. Zaključak revizije se izražava pozitivno, na način da prenosi da je, po mišljenju revizora, predmet revizije u skladu ili pak da nije u skladu, u svim materijalnim aspektima, sa primjenjivim kriterijima, ili, gdje je to od značaja, da informacija o predmetu revizije daje istinit i fer prikaz, u skladu s primjenjivim kriterijima.

Kada se daje ograničeno uvjerenje, zaključci revizije navode da, na osnovu provedenih postupaka, revizorovom pažnjom nije utvrđeno ništa što bi moglo revizora uvjeriti da vjeruje kako predmet revizije ne ispunjava primjenjive kriterije. Postupci koji se provode kod revizija s ograničenim uvjerenjem su ograničeni, u smislu onoga što je neophodno kako bi se steklo razumno uvjerenje, ali se očekuje da je nivo uvjerenja, prema profesionalnoj prosudbi revizora, od značaja za predviđenog korisnika. Izvještaj sa ograničenim uvjerenjem ukazuje na ograničenost prirode uvjerenja koje se pruža.

PRINCIPI REVIZIJE JAVNOG SEKTORA

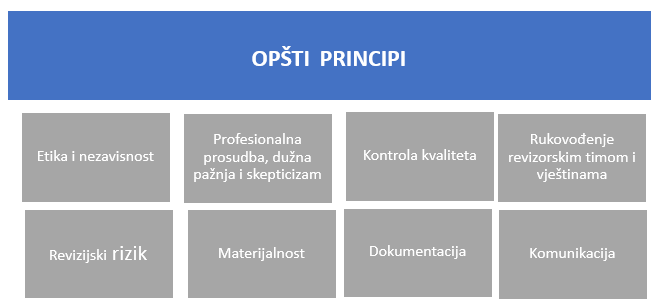

34. Principi koje dajemo u daljem tekstu od suštinske su važnosti za provođenje revizije. Revizija je proces koji je kumulativan i ponavlja se. Za potrebe prezentacije međutim, osnovni principi su grupisani u principe koji se odnose na organizacione zahtjeve – preduslove VRI, opće principe koje revizor treba razmotriti prije početka i u više navrata tokom revizije te principe koji se odnose na konkretne korake u procesu revizije.

Područja koja obuhvataju principe revizije javnog sektora

Organizacioni zahtjevi

35. VRI trebaju uspostaviti i održavati odgovarajuće procedure koji se odnose na etička pitanja i kontrolu kvaliteta

Svaka bi VRI trebala uspostaviti i održavati procedure koje se odnose na etička pitanja i kontrolu kvaliteta na organizacionom nivou koje će osigurati razumno uvjerenje da se VRI i njeno osoblje pridržavaju profesionalnih standarda i primjenjivih etičkih, zakonskih i regulatornih zahtjeva. ISSAI 130 – Etički kodeks i ISSAI 140 – Kontrola kvaliteta za VRI sadrže relevantne smjernice u tom smislu. Postojanje ovih procedura na nivou VRI predstavlja preduslov za primjenu ili izradu državnih standarda na osnovu Osnovnih principa revizije.

Opći principi

Etika i nezavisnost

36. Revizori se trebaju pridržavati relevantnih etičkih zahtjeva i biti nezavisni

Etički bi principi trebali biti ugrađeni u profesionalno postupanje i ponašanje revizora. VRI trebaju imati politike koje se bave etičkim zahtjevima i ističu potrebu pridržavanja istih od strane svakog revizora. Revizori trebaju zadržati nezavisnost kako bi njihovi izvještaji bili nepristrasni i kako bi ih takvima smatrali i korisnici kojima su namijenjeni.

Revizori smjernice koje se odnose na nezavisnost mogu pronaći u INTOSAI – P – 10 – Meksičkoj deklaraciji o nezavisnosti VRI. Smjernice o osnovnim etičkim principima integriteta, objektivnosti, profesionalne kompetentnosti i dužne pažnje, povjerljivosti i profesionalnog postupanja definisane su u ISSAI 30 – Etičkom kodeksu.

Profesionalna prosudba, dužna pažnja i skepticizam

37. Revizori trebaju zadržati primjereno profesionalno ponašanje primjenjujući tokom revizije profesionalni skepticizam, profesionalnu prosudbu i dužnu pažnju

Ponašanje revizora treba obilježavati profesionalni skepticizam i profesionalna prosudba, koje treba primjenjivati u formiranju odluka o odgovarajućem postupanju. Revizori trebaju ulagati dužnu pažnju kako bi osigurali da njihovo profesionalno ponašanje bude primjereno.

Profesionalni skepticizam znači zadržavanje profesionalne distance i stajališta koje podrazumijeva budnost i spremnost na ispitivanje u procjenjivanju dovoljnosti količine i odgovarajuće prirode dokaza dobijenih tokom revizije. Ono također podrazumijeva i otvorenost i prihvatljivost svih stajališta i argumenata. Profesionalna prosudba implicira primjenu kolektivnih znanja, vještina i iskustva u procesu revizije. Dužna pažnja znači da revizor revizije treba planirati i provoditi na temeljit način. Revizori trebaju izbjegavati sve postupke (svako ponašanje) kojim bi mogli diskreditovati svoj rad.

Kontrola kvaliteta

38. Revizori reviziju trebaju provoditi u skladu s profesionalnim standardima kontrole kvaliteta

Politike i procedure VRI koje se odnose na kontrolu kvaliteta trebaju slijediti profesionalne standarde i za cilj imati osiguravanje da se revizije provode na dosljedno visokom nivou. Procedure kontrole kvaliteta bi trebale obuhvaćati pitanja poput usmjeravanja, pregleda i nadzora nad procesom revizije te potrebe za konsultacijom kod donošenja odluka o teškim ili spornim pitanjima. Revizori dodatne smjernice mogu pronaći u ISSAI 140 – Kontrola kvaliteta za VRI.

Rukovođenje revizionim timom i vještine i znanja

39. Revizori trebaju posjedovati ili im trebaju biti dostupne neophodne vještine

Pojedinci koji čine revizioni tim bi skupa trebali posjedovati znanja, vještine i stručna znanja neophodna kako bi se revizija uspješno okončala. To podrazumijeva shvaćanje i praktično iskustvo u vezi s vrstom revizije koja se provodi, poznavanje primjenjivih standarda i zakonodavstva, te razumijevanje poslovanja tijela koje se revidira i sposobnost i iskustvo potrebno za profesionalnu prosudbu. Svim revizijama je zajednička potreba da se angažuje osoblje sa odgovarajućim kvalifikacijama, da se osoblju nudi profesionalno usavršavanje i obuka, pripremaju priručnici i druge vrste pisanih smjernica i uputstava koji se odnose na provođenje revizije te dodjeljivanje dovoljnih revizionih resursa. Revizori bi kroz svoje konstantno profesionalno usavršavanje trebali održavati/zadržati svoje profesionalne kompetencije.

Tamo gdje je to od značaja ili neophodno, te je u skladu sa mandatom VRI i primjenjivim zakonodavstvom, revizor može koristiti rad internih revizora, drugih revizora ili stručnjaka. Postupci revizora trebaju osigurati zadovoljavajuću osnovu za korištenje rada drugih lica, a u svim takvim slučajevima, revizor treba dobiti dokaze o kompetentnosti drugih revizora ili stručnjaka te nezavisnosti i kvalitetu obavljenog posla. VRI međutim zadržava isključivu odgovornost za svako mišljenje revizije ili izvještaj koji može izraditi po predmetnom pitanju; tu odgovornost ne umanjuje korištenje rada koji obave druge strane.

Ciljevi interne revizije razlikuju se od ciljeva eksterne revizije. Međutim, i interna i eksterna revizija promoviraju dobro upravljanje doprinoseći transparentnosti i odgovornosti za korištenje javnih resursa, kao i ekonomičnosti, efikasnosti i efektivnosti u javnoj upravi. To nudi mogućnosti koordinacije i saradnje te mogućnost da se eliminiše dupliranje posla.

Neke VRI koriste rad drugih revizora na nivou saveznih država, pokrajina, regija, distrikta ili lokalnom nivou ili čak javnih računovodstvenih kompanija koje su obavljale revizione poslove vezane za dati cilj revizije. Potrebno je uspostaviti dogovore kojima se osigurava da se svi takvi poslovi provode u skladu sa standardima revizije javnog sektora.

Za provođenje revizija mogu biti potrebne i specijalizovane tehnike, metode ili znanja i vještine koje nisu na raspolaganju unutar same VRI. U takvim slučajevima mogu se koristiti stručnjaci koji mogu pružiti znanje ili obaviti konkretne zadatke ili za druge svrhe.

Revizioni rizik

40. Revizori trebaju upravljati rizikom izdavanja neodgovarajućeg izvještaja u okolnostima date revizije

Revizioni rizik je rizik da izvještaj o reviziji može biti neodgovarajući. Revizor provodi postupke kako bi smanjio rizik ili upravljao rizikom od donošenja neodgovarajućih zaključaka, prepoznajući da inherentna ograničenja svih revizija znače da revizija nikada ne može osigurati apsolutnu sigurnost u smislu stanja po predmetu revizije.

Kada je cilj osigurati razumno uvjerenje, revizor treba smanjiti revizioni rizik na prihvatljivo nizak nivo uzimajući u obzir okolnosti revizije. Revizija može imati i za cilj osiguravanje ograničenog uvjerenja, a u tom je slučaju prihvatljivi rizik od neusklađenosti sa kriterijima veći nego kod revizija s razumnim uvjerenjem. Ograničeno uvjerenje pruža nivo uvjerenja koji će, prema profesionalnoj prosudbi revizora, imati značaj za predviđene korisnike.

Materijalnost

41. Revizori materijalnost trebaju razmatrati tokom cijelog procesa revizije

Materijalnost je značajna u svim revizijama. Određeno pitanje se može ocijeniti materijalnim ako bi saznanje o istom vjerojatno uticalo na odluke predviđenih korisnika. Utvrđivanje materijalnosti je pitanje profesionalne prosudbe i zavisi od revizorovog tumačenja potreba predviđenih korisnika. Ova se ocjena može odnositi na pojedinačnu stavku ili na grupu stavki uzetih zajedno. Materijalnost se često razmatra u smislu vrijednosti, ali ima i druge kvantitativne kao i kvalitativne aspekte. Inherentne karakteristike stavke ili grupe stavki mogu određeno pitanje učiniti materijalnim po samoj svojoj prirodi. Pitanje može biti materijalno i zbog konteksta u kojemu se javlja.

Razmatranje materijalnosti utiče na odluke koje se odnose na prirodu, vrijeme i obime revizionih postupaka i ocjenu (evaluaciju) rezultata revizije. Razmatranja mogu obuhvaćati pitanja koja brinu relevantne aktere, javni interes, zahtjeve koji proizlaze iz regulatornih okvira i posljedice po društvo.

Dokumentacija

42. Revizori trebaju pripremati detaljnu revizionu dokumentaciju dovoljnu da pruži jasan uvid odnosno razumijevanje posla koji je obavljen, dokaza koji su dobijeni i donesenih zaključaka

Reviziona dokumentacija bi trebala obuhvatati strategiju i plan revizije. Njome trebaju biti zabilježeni provedeni postupci i prikupljeni dokazi te bi dokumentacija trebala podržavati rezultate koji se revizijom komuniciraju. Dokumentacija treba biti u dovoljnoj mjeri detaljna kako bi iskusnom revizoru bez prethodnih spoznaja o datoj reviziji omogućila razumijevanje prirode, vremenskog okvira, obima i rezultata obavljenih postupaka, dokaza dobijenih koji podržavaju zaključke i preporuke revizije, obrazloženja koja stoje iza svih značajnih pitanja koja su zahtijevala profesionalnu prosudbu te zaključcima s tim u vezi.

Komunikacija

43. Revizori trebaju uspostaviti efektivnu komunikaciju tokom procesa revizije

Neophodno je da revidirano tijelo bude informisano o svim pitanjima koja se odnose na reviziju. To je ključno za izgradnju konstruktivnih radnih odnosa. Komunikacija treba obuhvaćati prikupljanje informacija od značaja za reviziju i osiguravanje rukovodstvu i onima koji su zaduženi za upravljanje pravovremenih opservacija i nalaza tokom angažmana. Revizor može biti dužan da o pitanjima vezanim za reviziju informiše druge relevantne aktere poput zakonodavnih ili tijela zaduženih za nadzor.

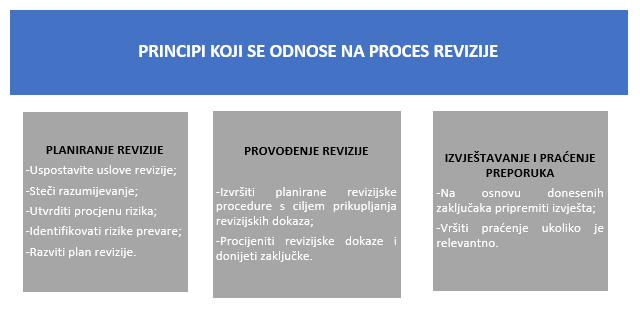

Principi koji se odnose na proces revizije

Planiranje revizije

44. Revizori trebaju osigurati jasno uspostavljene uslove revizije

Revizije mogu biti zakonska obaveza, mogu ih zahtijevati zakonodavna ili tijela zadužena za nadzor, pokrenute od same VRI, ili provođene jednostavno u dogovoru sa tijelom koje se revidira. U svim slučajevima revizor, rukovodstvo revidiranog tijela, zaduženi za upravljanje i drugi – kako je već primjereno, trebaju postići zajednički formalni dogovor o uslovima revizije i ulogama i odgovornostima svakog od njih. Važne informacije mogu obuhvatati predmet, obim i ciljeve revizije, pristup podacima, izvještaj koji će nastati kao rezultat revizije, revizioni proces, kontakt osobe te uloge i odgovornosti raznih strana u okviru angažmana.

45. Revizori trebaju razumjeti prirodu tijela/programa koji će se revidirati

To uključuje razumijevanje ciljeva od značaja, poslovanja, regulatornog okruženja, internih kontrola, finansijskih i drugih sistema i poslovnih procesa te istraživanje mogućih izvora revizionih dokaza. Spoznaje se mogu steći kroz redovnu interakciju s rukovodstvom, onima koji su zaduženi za upravljanje i drugim relevantnim akterima. To može podrazumijevati i konsultovanje eksperata i analiziranje dokumentacije (uključujući i ranija istraživanja odnosno studije i druge izvore) s ciljem sticanja šireg poimanja predmetnog pitanja koje će se revidirati i njegovog konteksta.

46. Revizori trebaju provesti procjenu rizika ili analizu problema te istu revidirati kako je neophodno kao odgovor na nalaze revizije

Priroda identifikovanih rizika će varirati, u zavisnosti od cilja revizije. Revizor treba uzeti u obzir i procijeniti rizik od raznih vrsta nedostataka, odstupanja ili pogrešnih prikaza koji se mogu pojaviti u vezi s predmetnim pitanjem. Potrebno je u obzir uzeti i opće i specifične rizike. To se može postići kroz postupke koji služe kako bi se steklo razumijevanje tijela ili programa i njegovog okruženja, uključujući i relevantne interne kontrole. Revizor treba procijeniti odgovor rukovodstva na identifikovane rizike, uključujući njegovo provođenje i kreiranje internih kontrola za rješavanje ovih rizika. Kod analize problema revizor treba uzeti u obzir stvarne indikacije problema ili odstupanja od onoga što treba ili što se očekuje. Ovaj proces uključuje ispitivanje različitih pokazatelja (indikatora) problema kako bi se definisali ciljevi revizije. Kroz revizioni proces potrebno je uzeti u obzir identifikaciju rizika i njegov uticaj na reviziju.

47. Revizori trebaju identifikovati i procijeniti rizike od prijevare relevantne u odnosu na ciljeve revizije

Revizori trebaju ispitati i provesti postupke kako bi identifikovali i odgovorili na rizike od prijevare relevantne u odnosu na ciljeve revizije. Trebaju tokom procesa revizije zadržati stav koji podrazumijeva profesionalni skepticizam i budnost u smislu mogućnosti prijevare.

48. Revizori trebaju planirati svoj rad kako bi osigurali da se revizija provodi na efektivan i efikasan način

Planiranje konkretne revizije podrazumijeva strateške i operativne aspekte.

Strateški, planiranjem se trebaju definisati obim i ciljevi revizije te revizioni pristup. Ciljevi predstavljaju ono što se revizijom želi postići. Obim se odnosi na predmetno pitanje i kriterije koje će revizori koristiti kako bi procijenili i izvijestili o predmetnom pitanju te je direktno povezan sa ciljevima. Pristupom se opisuje priroda i obim postupaka koji će se koristiti za prikupljanje revizionih dokaza. Revizija se treba planirati na način da se revizioni rizik smanji na prihvatljivo nizak nivo.

Operativno, planiranje podrazumijeva utvrđivanje vremenskog rasporeda revizije i definisanje prirode, vremenskih odrednica i obima revizionih postupaka. Tokom planiranja, revizori trebaju utvrditi na odgovarajući način uloge članova svog tima i identifikovati druge resurse koji mogu biti potrebni, poput stručnjaka za pojedine oblasti.

Planiranje revizije treba biti takvo da može odgovoriti na značajne promjene u okolnostima i stanju. To je proces koji se ponavlja i odvija se tokom cijelog procesa revizije.

Provođenje revizije

49. Revizori trebaju provoditi revizione procedure koje osiguravaju dovoljne revizione dokaze koji podržavaju izvještaj o reviziji

Odluke revizora o prirodi, vremenu i obimu revizionih postupaka uticati će na dokaze koje je potrebno dobiti. Izbor postupaka zavisi od procjene rizika ili analize problema.

Revizione dokaze čine sve informacije koje koristi revizor kako bi utvrdio ispunjava li predmetno pitanje primjenjive kriterije. Dokazi mogu imati brojne oblike poput elektronskih ili ‘papirnatih’ evidencija o transakcijama, pisanu ili elektronsku komunikaciju s vanjskim akterima, opservacije revizora te usmene ili pisane izjave revidiranog tijela. Metode za dobijanje revizionih dokaza mogu podrazumijevati pregled, opservaciju, upite, konfirmacije, ponovne kalkulacije, ponovno provođenje, analitičke postupke i/ili druge istraživačke tehnike. Dokazi bi trebali biti i dovoljni (količinom) kako bi se osoba sa odgovarajućim znanjem uvjerila da su nalazi razumni i odgovarajući (kvalitetom) – dakle bitni, pouzdani i vjerodostojni. Revizorova procjena dokaza trebala bi biti objektivna, fer i izbalansirana. Preliminarne bi nalaze trebalo iskomunicirati i prodiskutovati s revidiranim tijelom kako bi se potvrdila njihova validnost.

Revizor mora poštivati sve zahtjeve u smislu povjerljivosti.

50. Revizori trebaju procijeniti revizione dokaze i izraditi zaključke

Nakon okončanja revizionih postupaka, revizor će pregledati i razmotriti revizionu dokumentaciju kako bi utvrdio je li predmet revizije revidiran u dovoljnoj mjeri i na odgovarajući način. Prije sačinjavanja zaključaka revizor ponovno razmatra inicijalnu procjenu rizika i materijalnost u smislu prikupljenih dokaza te utvrđuje je li potrebno provesti dodatne revizione postupke.

Revizor treba revizione dokaze procijeniti u smislu utvrđivanja revizionih nalaza. Pri procjenjivanju revizionih dokaza i ocjenjivanju materijalnosti nalaza, revizor bi u obzir trebao uzeti i kvantitativne i kvalitativne faktore.

Na osnovu nalaza, revizor treba, primjenom profesionalne prosudbe, doći do zaključka o predmetu revizije ili informaciji o predmetu revizije.

Izvještavanje i praćenje revizije

51. Revizori na osnovu izvedenih zaključaka trebaju izraditi izvještaj

Revizioni proces uključuje izradu izvještaja kojim se rezultati revizije prenose relevantnim akterima, ostalima zaduženima za upravljanje te široj javnosti. Svrha izvještaja je i olakšati praćenje realizacije preporuka revizije i korektivnih mjera. U nekim vrstama VRI, poput revizionih sudova koji imaju pravosudne ovlasti, to može podrazumijevati izdavanje zakonski obavezujućih izvještaja ili pravosudnih odluka.

Izvještaji trebaju biti lako razumljivi, ne trebaju sadržavati nedorečenosti ili dvosmislenosti i moraju biti potpuni. Trebali bi biti objektivni i fer i uključivati samo informacije koje su podržane sa dovoljnim i odgovarajućim revizionim dokazima i osiguravati da nalazi budu dati u odgovarajućoj perspektivi i kontekstu.

Oblik i sadržaj izvještaja zavisit će od prirode revizije, korisnika kojima je namijenjen, primjenjivim standardima i zakonskim zahtjevima. Mandat VRI i drugi relevantni zakoni ili propisi mogu konkretno definisati izgled i formulaciju izvještaja, koji može biti dat u kraćem i dužem obliku.

Izvještaji u dužem obliku generalno detaljno opisuju obim revizije, nalaze i zaključke uključujući i moguće posljedice i konstruktivne preporuke koje omogućuju korektivne mjere.

Izvještaji u kraćem obliku su sažetiji i generalno se daju u obliku koji je u većoj mjeri standardizovan.

Angažmani s potvrdom

U angažmanima s potvrdom izvještaji o reviziji mogu izražavati mišljenje o tome kako informacije o predmetu revizije, po svim materijalnim pitanjima, ne sadrže pogrešne iskaze i/ili je li predmet revizije usaglašen, po svim materijalnim pitanjima, s uspostavljenim kriterijima. U angažmanu s potvrdom izvještaj se generalno naziva izvještajem o reviziji.

Direktni angažmani

Kod direktnih angažmana, izvještaj o reviziji treba navoditi ciljeve revizije te opisivati način na koji su isti obrađeni u reviziji. To podrazumijeva nalaze i zaključke o predmetu revizije te može sadržavati preporuke. Mogu se dati i dodatne informacije o kriterijima, metodologiji i izvorima podataka, a potrebno je opisati i ograničenja revizije.

Izvještaj o reviziji treba pojašnjavati kako su korišteni dobijeni dokazi te zašto su izvedeni zaključci koji su rezultirali iz istih. To će omogućiti da izvještaj korisnicima osigura neophodni stepen povjerenja.

Mišljenje

Kada se reviziono mišljenje koristi kako bi se prenio nivo uvjerenja, mišljenje treba dati u standardizovanom formatu. Mišljenje može biti bez kvalifikacije ili s kvalifikacijom. Mišljenje bez kvalifikacije koristi se kada je stečeno bilo ograničeno ili razumno uvjerenje. Mišljenje s kvalifikacijom može biti:

• S rezervom – uslovno mišljenje (osim za) – u slučaju kada se revizor ne slaže sa ili nije u mogućnosti dobiti dovoljne i odgovarajuće dokaze o određenim stavkama u okviru predmetnog pitanja koje su ili bi mogle biti materijalne, ali ne i prožimajuće – sveprisutne;

• Negativno – nepovoljno – u slučaju kada revizor, nakon što je dobio dovoljne i odgovarajuće revizione dokaze, zaključi da su odstupanja ili pogrešni iskazi, bilo pojedinačni ili skupno i materijalni i prožimajući – sveprisutni;

• Suzdržavanje od davanja mišljenja – u slučaju kada revizor nije u mogućnosti dobiti dovoljne i odgovarajuće revizione dokaze zbog neizvjesnosti ili ograničenja obima koje je i materijalno i prožimajuće – sveprisutno.

U slučaju kada se daje mišljenje s kvalifikacijom, razlozi za davanje mišljenja trebaju biti dati u odgovarajućoj perspektivi, ali uz jasno obrazloženje, pozivanjem na primjenjive kriterije, prirodu i obim kvalifikacije. U zavisnosti od vrste revizije, preporuke se mogu odnositi na korektivne mjere, a izvještajem se mogu obuhvatiti i svi nedostaci internih kontrola koji su istima doprinijeli.

Praćenje (follow-up)

VRI igraju ulogu u praćenju mjera koje preduzima odgovorna strana kao odgovor na pitanja istaknuta u izvještaju o reviziji. Praćenje se fokusira na to je li revidirano tijelo adekvatno riješilo istaknutu problematiku, uključujući i sve šire implikacije. U slučaju da su mjere koje preduzme revidirano tijelo nedovoljne ili nezadovoljavajuće, može postojati potreba da VRI o tome izradi dodatni izvještaj.